Những người doanh nhân tham gia thị trường PVC châu Âu đang chuẩn bị tinh thần cho một đợt tăng giá khác vào tháng 7, đánh dấu tháng thứ 14 giá cả liên tiếp đi lên. Thị trường PVC của châu Âu đã liên tục nối dài chuỗi tăng lâu nhất kể từ khi ChemOrbis bắt đầu thu thập dữ liệu vào năm 2008.

Trên thị trường có những cuộc trao đổi rằng PVC có thể gần đạt đỉnh giá vào tháng 7 do tình hình khan hàng không có dấu hiệu giảm bớt và sự suy yếu trên các thị trường toàn cầu khác.

PVC phá vỡ kỷ lục mới

Do các tình hình căng thẳng về nguồn cung của thị trường, thị trường PVC giao ngay đã lần đầu tiên đạt mức cao kỷ lục vào tháng 1 năm nay. Không có gì ngạc nhiên khi giá phá vỡ kỷ lục mới kể từ thời điểm đó vì chuỗi tăng giá đã bước sang tháng thứ 13 vào tháng 6.

Theo dữ liệu trung bình hàng tuần từ Chỉ số Giá ChemOrbis, mức tăng tích lũy của PVC đã đạt 110-112% ở Ý và 105-108% ở Tây Bắc Âu kể từ khi đà tăng giá được kích hoạt vào đầu tháng 6 năm 2020.

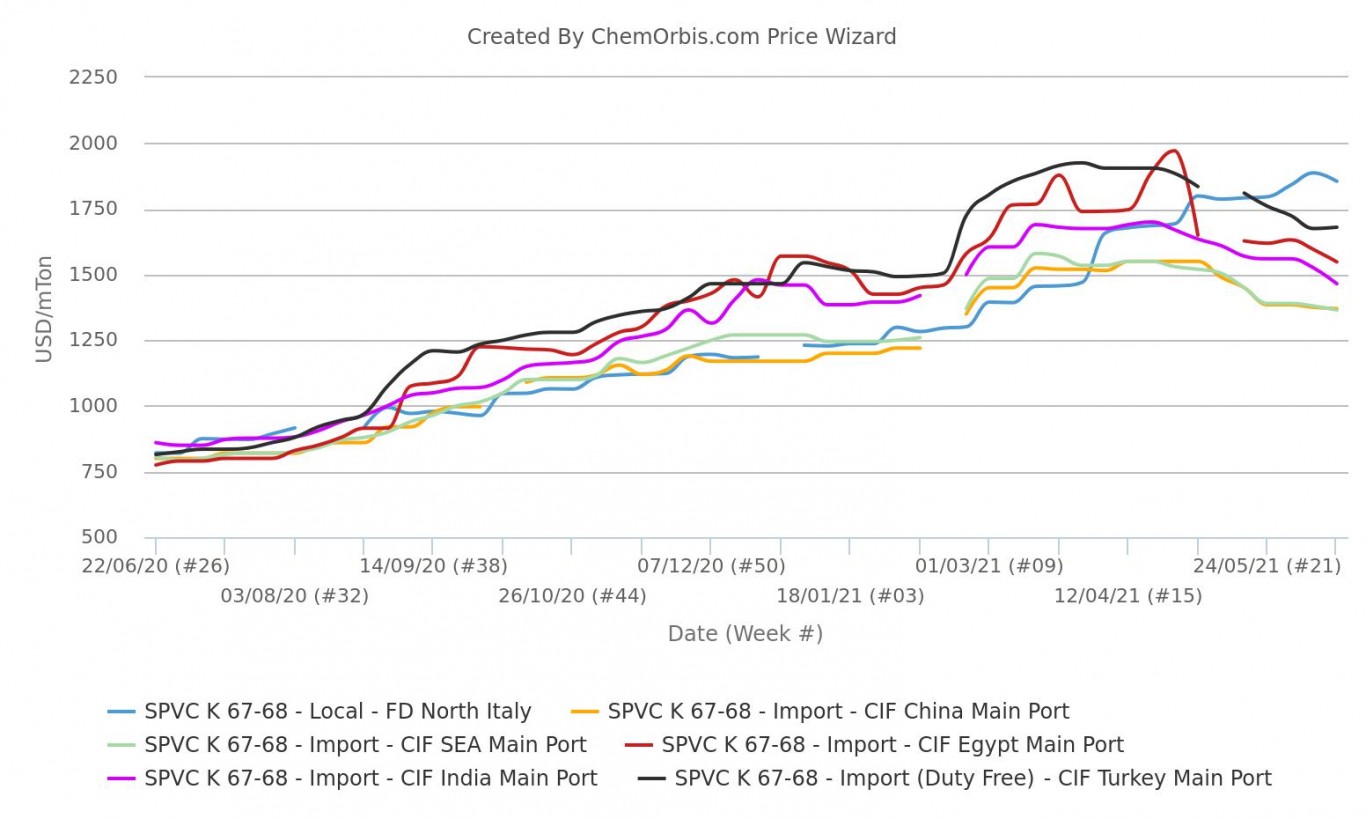

Châu Âu nâng cao mức chênh lệch so với các thị trường toàn cầu khác

Các thị trường trong khu vực hầu như không bị dao động bởi xu hướng giảm giá ở các thị trường toàn cầu khác bao gồm Thổ Nhĩ Kỳ, Ai Cập và Châu Á. Sự phát triển trong tháng 7 tại các thị trường này cũng mờ nhạt, với sự phục hồi chậm ở Ấn Độ và kỳ nghỉ lễ Eid-al Adha ở Thổ Nhĩ Kỳ và Ai Cập. Những người tham gia thị trường PVC châu Á dự báo một nhà sản xuất lớn của Đài Loan sẽ giảm giá trong tháng 7 do nhu cầu hạ nguồn không có nhiều triển vọng.

Các thị trường giao ngay của châu Âu đã nâng cao mức chênh lệch giá so với các thị trường khác vì giá leo dốc không ngừng.

Tính đến cuối tháng 5, giá K67-68 giao ngay tại Ý/Tây Bắc Âu đã lấy lại mức chênh lệch cao hơn so với thị trường nhập khẩu K67-68 miễn thuế của Thổ Nhĩ Kỳ sau 10-12 tháng. Giá K67-68 giao ngay trung bình ở Ý tính theo USD cao hơn 175 USD/tấn so với Thổ Nhĩ Kỳ, trong khi giá tại Tây Bắc Âu cao hơn Thổ Nhĩ Kỳ 80 USD/tấn.

Trong khi đó, giá K67-68 giao ngay theo phương thức FD Tây Bắc Âu cao hơn 390 USD/tấn so với thị trường nhập khẩu Trung Quốc và Đông Nam Á. Các thị trường nhập khẩu K67-68 của Ấn Độ và Ai Cập hiện đang giao dịch ở mức thấp hơn tương ứng là 290 USD/tấn và 210 USD/tấn so với giá giao ngay tại Tây Bắc Âu. Thị trường K67-68 của Ý cũng cao hơn Trung Quốc (485 USD/tấn), Ấn Độ (390 USD/tấn), Đông Nam Á (490 USD/tấn) và Ai Cập (310 USD/tấn).

Cơ hội kinh doanh chênh lệch giá vẫn còn nếu châu Âu và các thị trường toàn cầu khác tiếp tục chuyển động theo hướng đối lập nhau.

Tuy nhiên, lượng hàng nhập khẩu vẫn khan hiếm do các rào cản về logistic và cước phí vận chuyển cao ngất ngưởng khiến hầu hết người mua không muốn mua hàng ở xa. Trong khi đó, tình trạng khan hàng trong khu vực buộc một số người tham gia thị trường phải chấp nhận rủi ro trả giá cao để mua hàng nhập khẩu.

Nguồn cung có thể bắt đầu phục hồi vào tháng 7

Tình hình nguồn cung trên toàn khu vực thậm chí còn trở nên tồi tệ hơn trong tháng 6 do các vấn đề sản xuất mới và nhu cầu tăng cao.

Sang tháng 7, tổng nguồn cung PVC có thể bắt đầu cải thiện nhờ việc dỡ bỏ các trường hợp bất khả kháng trong khu vực. Tuy nhiên, tình trạng mất cân bằng cung – cầu đang ngự trị thị trường trong một thời gian dài khó có thể được giải quyết ngay trong tháng tới vì các nhà sản xuất sẽ cần phải tích trữ lại nguồn hàng.

Vào đầu tháng 6, Inovyn đã chấm dứt tình trạng bất khả kháng đối với nguồn cung K70 từ Tavaux, Pháp. Vestolit cũng dỡ bỏ tình trạng bất khả kháng tại nhà máy ở Đức vào giữa tháng 6. Shin Etsu được cho là sẽ chấm dứt tình trạng bất khả kháng tại nhà máy ở Pernis vào nửa cuối tháng 6. Tuy nhiên, Kem One, Vynova, Shin Etsu và CIRES đều đang trong tình trạng bất khả kháng trong tuần kết thúc vào ngày 18 tháng 6.

Nhu cầu vượt tổng nguồn cung

Các nhà cung cấp có kế hoạch tiếp tục tăng giá dựa trên giả định rằng sự mất cân bằng cung cầu sẽ thống lĩnh thị trường. Nguồn cung tiếp tục thấp hơn so với nhu cầu do tình hình thắt chặt liên tục.

Theo các nhà cung cấp, các đơn đặt hàng vẫn cao do mùa cao điểm. Người mua muốn mua thêm hàng nhưng vô ích, do việc cắt giảm phân bổ vẫn được áp dụng trong bối cảnh tồn kho của các nhà sản xuất thấp. Một số công ty sản xuất thành phẩm buộc phải giảm tỷ lệ vận hành do khan hiếm nguyên liệu.

Những người bán trong khu vực lưu ý: “Nhìn chung người mua đang phải xoay sở để đáp ứng đủ yêu cầu. Nhưng họ đang nhanh chóng mua vào các loại nhựa có sẵn do nhu cầu tăng cao. Một số khách hàng sẽ giảm bớt thời gian ngừng hoạt động vào mùa hè.”

Các nhà cung cấp cân nhắc việc tăng giá cao hơn C2

Đối với ethylene, các hợp đồng tháng 7 dự kiến sẽ tăng giá do giá dầu thô và naphtha đang ở mức cao nhất trong nhiều năm qua. Chắc chắn rằng các nhà sản xuất PVC trong khu vực đang có ý định tăng giá cao hơn mức tăng ethylene tiềm năng nhờ các yếu tố cơ bản mạnh mẽ của thị trường.

Những người tham gia thị trường nhận định sự đảo chiều đột ngột khó có thể xảy ra trong khu vực trước khi nguồn cung được bình thường hóa. Một số ý kiến cho rằng giá có thể đạt mức ổn định trong kỳ nghỉ lễ tháng 8 vì thị trường hạ nguồn chậm lại sẽ cho phép các nhà sản xuất bổ sung hàng tồn kho.